23.06.26 : coupure de courant rue de l'église et Pierre Lévesque suite à l'incendie électrique d'un mât. Intervention d'Enedis en cours. Accès interdit aux véhicules et piétons durant toute la durée de l'intervention. Mise à jour à 19h45 : le courant devrait être rétabli dans tous les foyers touchées d'ici 21h.

Flash infos

Changement temporaire d’horaires d’ouverture : la médiathèque vous accueille lundi de 16h à 18h, mercredi 10h à 12h30 et de 14h à 18h. Samedi de 10h à 12h30. À partir du 1er juillet et jusqu'au 31 août, du lundi au samedi de 9h à 13h. Fermeture estivale du 1er au 15 août.

L'eau prélevée dans les nappes est en alerte renforcée sur Mûrs-Érigné. Ce niveau d'alerte appelle à la réduction de tous les prélèvements en eau et l'interdiction des activités impactant les milieux aquatiques. Restrictions renforcées d’arrosage, de remplissage et de vidange des piscines, de lavage des véhicules et d’irrigation de cultures.

Du 31 mai au 30 juin 2026, la société Ranger réalise du démarchage à domicile auprès des clients particuliers pour le compte du fournisseur d’énergie ENGIE . Elle proposera des offres de contrat d’énergie et de services liés à l’énergie. Les habitants ne sont nullement tenus de les recevoir ou de souscrire à une quelconque offre.

Particuliers

Fiche pratique

Impôt sur le revenu – Calcul de l’impôt

Vérifié le 01/01/2024 – Direction de l’information légale et administrative (Premier ministre)

Vous voulez savoir comment est calculé votre impôt sur le revenu ? L’impôt brut est calculé grâce à un barème progressif. Ce montant est corrigé (plafonnement, décote) pour déterminer l’impôt net à payer. Pour calculer le montant de votre impôt, vous pouvez utiliser le simulateur en ligne. Vous pouvez aussi calculer vous-même le montant de votre impôt, en procédant par étapes. Nous vous indiquons les informations à connaître.

Pour calculer le montant de votre impôt, vous pouvez utiliser le simulateur de calcul :

Simulateur

Simulateur de calcul pour 2024 : impôt sur les revenus de 2023

Vous pouvez aussi consulter la brochure en ligne sur la déclaration de revenus et la notice explicative de la déclaration de revenus. Ces documents contiennent une fiche permettant de calculer le montant de l’impôt.

La détermination de l’impôt brut se déroule en plusieurs étapes successives.

Déterminer le nombre de parts fiscales

Le nombre de parts auquel vous avez droit dépend de votre situation :

Il prend en compte aussi les personnes à votre charge :

Calculer le quotient familial

Quotient familial = revenu net imposable / nombre de parts fiscales du foyer

Exemple

Un couple a droit à 2 parts. Si son revenu net imposable est de 30 000 €, son quotient familial sera de : 30 000 € / 2 = 15 000 €.

Appliquer le barème

Le barème est appliqué au quotient familial obtenu.

Ce barème comporte plusieurs tranches.

Tranches de revenus | Taux d’imposition de la tranche de revenu |

Jusqu’à 11 294 € | 0 % |

De 11 295 € à 28 797 € | 11 % |

De 28 798 € à 82 341 € | 30 % |

De 82 342 € à 177 106 € | 41 % |

Plus de 177 106 € | 45 % |

Le taux marginal d’imposition (TMI) est le taux d’imposition qui s’applique à la tranche la plus élevée de vos revenus.

Le taux moyen d’imposition est le taux moyen auquel vos revenus sont taxés. Il vous indique la part que représente votre impôt dans vos revenus.

Nous vous présentons quelques exemples de calcul :

-

Un célibataire (foyer d’une seule part) dont le revenu net imposable est de 30 000 €, sans aucune réduction ni déduction.

Son quotient familial est de 30 000 €.

Pour le calcul de son impôt :

- Jusqu’à 11 294 € : 0 %

- De 11 295 € à 28 797 € : (28 797 € – 11 294 €) × 11 % = 17 503 € × 11 % = 1 925,33 €

- De 28 798 € à 30 000 € : (30 000 € – 28 797 €) x 30 % = 1 203 € × 30 % = 360,90 €

Son impôt brut est de : 0 € + 1 925,33 € + 360,90 € = 2 286,23 €.

Le taux marginal d’imposition (TMI) de ce contribuable est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

-

Un couple marié ou pacsé sans enfants (foyer de 2 parts) ayant perçu un revenu net imposable de 60 000 €.

Son quotient familial est de 60 000 € : 2 = 30 000 €.

Pour le calcul de son impôt :

- Jusqu’à 11 294 € : 0 %

- De 11 295 € à 28 797 € : (28 797 € – 11 294 €) × 11 % = 17 503 € × 11 % = 1 925,33 €

- De 28 798 € à 30 000 € : (30 000 € – 28 797 €) x 30 % = 1 203 € × 30 % = 360,90 €

L’impôt brut de chaque membre du couple est de : 0 € + 1 925,33 € + 360,90 € = 2 286,23 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu’il s’agit d’un couple marié ou pacsé.

Le couple devra donc un impôt de 2 286,23 € × 2, soit 4 572,46 €.

Le taux marginal d’imposition (TMI) de ce couple est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

-

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 60 000 €.

Son quotient familial est de 60 000 € : 3 = 20 000 €.

Pour le calcul de son impôt :

- Jusqu’à 11 294 € : 0 %

- De 11 295 € à 20 000 € : (20 000 € – 11 294 €) x 11 % = 8 706 €× 11 % = 957,66 €

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu’il s’agit d’un couple marié ou pacsé avec 2 enfants.

L’impôt brut de la famille est de : 957,66 € x 3, soit 2 872,98. €

Le taux marginal d’imposition (TMI) de cette famille est de 11 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 %.

-

Un

parent isolé avec 2 enfants (foyer de 2,5 parts, 1 part pour le parent, 1 demi-part pour chaque enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 €.Son quotient familial est de 30 000 € : 2,5 = 12 000 €.

- Jusqu’à 11 294 € : 0 %

- De 11 295 € à 12 000 € : (12 000 € – 11 294 €) x 11 % = 706 € x 11 % = 77,66 €

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu’il s’agit d’un parent isolé avec 2 enfants.

À noter : l’avantage en impôt est divisé par deux en cas de résidence alternée.

L’impôt brut de la famille est de : 77,66 € x 2,5, soit 194,15 €.

Le taux marginal d’imposition (TMI) de cette famille est de 11 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 %.

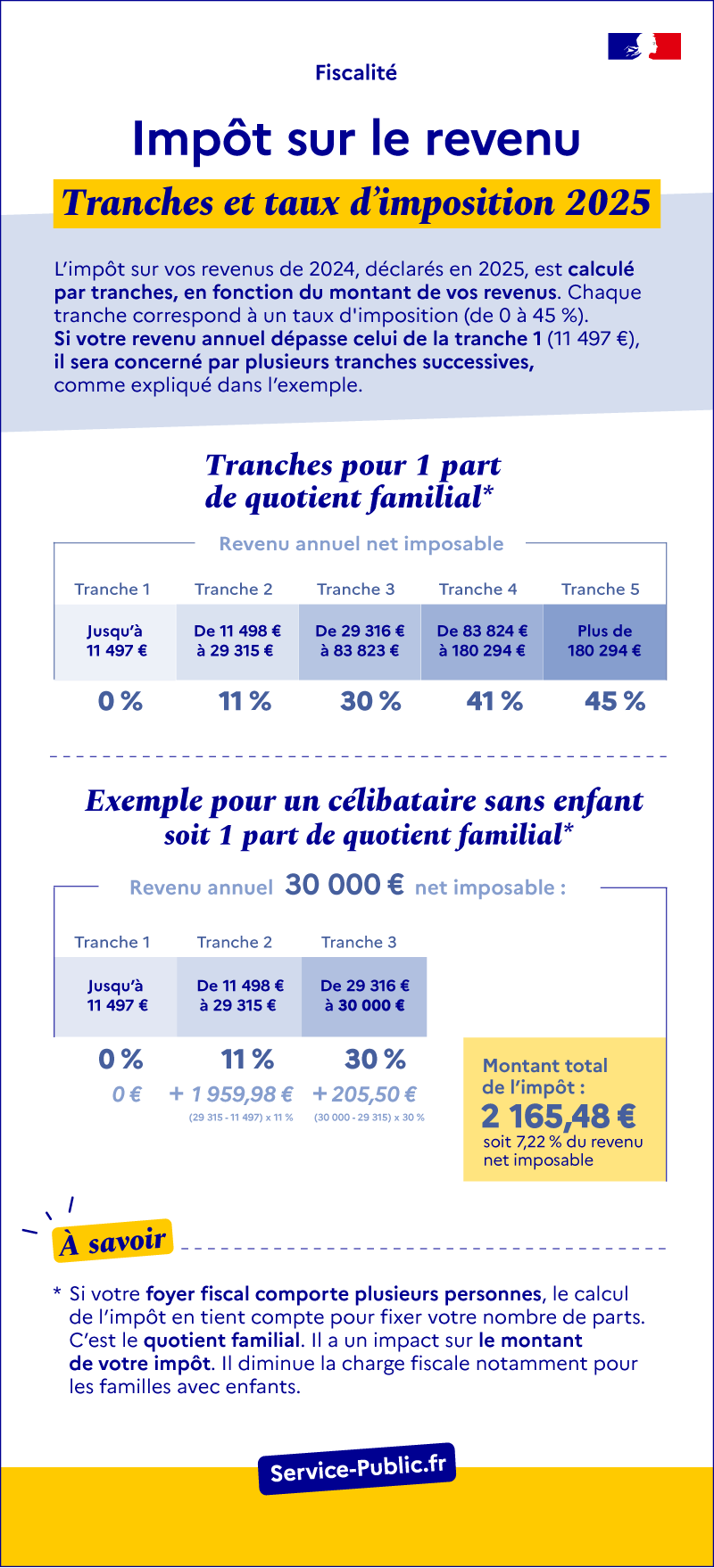

Impôt sur le revenu

Tranches et taux d’imposition 2024

Votre impôt est calculé par tranches, en fonction du montant de votre revenu. Chaque tranche correspond à un taux d’imposition (de 0 à 45 %). Si votre revenu annuel dépasse celui de la tranche 1 (10 777 €), il sera concerné par plusieurs tranches successives, comme expliqué dans l’exemple.

Tranches pour 1 part de quotient familial :

– Jusqu’à 11 294 € (tranche 1) : taux d’imposition de 0 %

– De 11 295 € à 28 797 € (tranche 2) : taux d’imposition de 11 %

– De 28 798 € à 82 341 € (tranche 3) : taux d’imposition de 30 %

– De 82 342 € à 177 106 € (tranche 4) : taux d’imposition de 41 %

– Plus de 177 106 € (tranche 5) : taux d’imposition de 45 %

Exemple de calcul pour 1 part de quotient familial :

Un célibataire (1 part) dont le revenu annuel net imposable est de 30 000 €, le calcul de son impôt est le suivant :

– Jusqu’à 11 294 € (tranche 1) : 0 €

– De 11 295 € à 28 797 € (tranche 2) : 1 925,33 €

– De 28 798 € à 30 000 € (tranche 3) : 360,90 €

Montant total de l’impôt : 2 286,23 €, soit 7,62 % de son revenu net imposable.

À savoir : si votre foyer fiscal comporte plusieurs personnes, le calcul de l’impôt en tient compte pour fixer votre nombre de parts. C’est le quotient familial. Ce mécanisme a un impact sur le montant de votre impôt. Il diminue notamment la charge fiscale pour les familles avec enfants.

Questions ? Réponses !

Et aussi

-

Impôt sur le revenu : déclaration et revenus à déclarer

Argent – Impôts – Consommation

-

Impôt sur le revenu – Frais professionnels : forfait ou frais réels (déduction)

Argent – Impôts – Consommation

Pour en savoir plus

-

Ministère chargé des finances

-

Brochure pratique 2023 – Déclaration des revenus de 2022

Ministère chargé des finances